Могущество России прирастать будет Сибирью: рейтинг 400 крупнейших компаний региона четко иллюстрирует этот тезис. Увеличиваются не только выручка и физический объем производства, но и прибыль. Остается только понять, насколько удалось перейти от сырьевой модели к технологической.

То, что Сибирь не раскрыла весь свой сырьевой потенциал, очевидно: в промышленную разработку запущены далеко не все месторождения, разведанные еще в советские времена. Но так же очевидно, что времена сырьевой экономики прошли и без развития технологий и производства продукции высоких переделов добиться значительных успехов не получится.

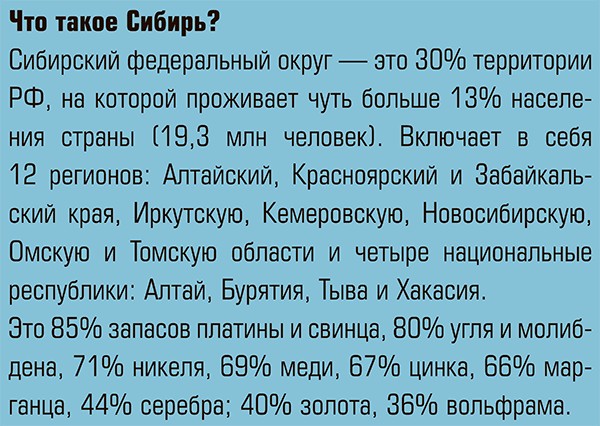

Нас много, и мы такие разные

На самом деле говорить об экономике Сибири как о чем-то едином и неделимом сложно: это очень большая территория, на которой располагаются регионы с совершенно разным экономическим потенциалом. Основные отрасли западной части Сибирского региона — топливная промышленность, добыча каменного угля и железной руды, черная металлургия, химия, машиностроение и сельское хозяйство. На востоке более значимы цветная металлургия, электроэнергетика, химия и нефтехимия, металлообработка, лесная, деревообрабатывающая и целлюлозно-бумажная промышленность.

Это специфическое разделение хорошо иллюстрирует статистика. Как и прежде, лидеры по объему выручки — регионы, богатые минерально-сырьевыми ресурсами: Красноярский край, Кемеровская и Иркутская области. Из регионов, чьи недра не настолько щедры, лидером по-прежнему является Новосибирская область — уверенное четвертое место по объему выручки. Стоит отметить и еще один отрадный факт: совокупная выручка всех предприятий Сибири за 2016 год — 6,35 триллионов рублей. Это ровно на триллион больше, чем в 2014 году. Конечно, опрометчиво считать этот результат большим прорывом, но то, что экономика региона справилась с последствиями валютного кризиса, — это факт.

Собственно, список лидирующих отраслей тоже без сюрпризов: лидерство удерживает нефтянка, хотя по итогам 2016 года отрасль показала небольшой спад по выручке, уверенно растет цветная металлургия, третье место — за угольщиками, на четвертом — энергетика, замыкают пятерку предприятия химии и нефтехимии. Заметный вклад вносят черная металлургия, химия и нефтехимия, машиностроение, промышленность драгоценных металлов, пищевая переработка и аграрный сектор. Два непромышленных кита, на которых стоит Сибирь, — это торговля и логистика. В целом же выручка от этого сектора — почти треть всего объема: чуть менее двух триллионов рублей. Примечательно, что в абсолютных цифрах производственные и непроизводственные компании Сибири приросли примерно одинаково — на 300 миллиардов, однако для сервисных и технологических предприятий это, разумеется, более значительная динамика, темпы которой сохраняются уже второй год.

Климат помог углю

Аналитики оценивают такие успехи осторожно: экономика макрорегиона растет, но пока еще не такими темпами, чтобы уверенно говорить о ее качественных изменениях.

— Я бы сказал, что рост выручки компаний связан с ростом объемов бизнеса, обусловленным благоприятной рыночной ситуацией, — считает руководитель Сибирского регионального центра КПМГ Леонид Козленко. — Например, ключевой индекс API2 по угольным ценам вырос в за истекший период почти на 40%, что стимулировало инвестиции компаний в основные фонды, которые и дали прирост реализации.

Выходит, как ни крути, а ответ, где взять деньги на технологическое развитие, пока один: в недрах. Сибирь стояла, стоит и еще долго будет стоять на добыче и переработке природных ресурсов. С одной стороны, это, конечно, несет определенные риски для экономики, их за последние десять лет испытали, кажется, все добывающие отрасли: цветмет, угледобыча, сейчас нефтянка. Причем на самочувствии добывающей сказывается не столько снижение мировых цен на основной продукт, сколько продолжительность этого периода. Тем не менее, даже несмотря на неблагоприятно складывающиеся условия рынка, отрасли показывали рост выручки, и говорить о кризисе было бы преждевременно.

Хотя, конечно, угольщики должны быть довольны: после довольно неприятного снижения мировых цен в совокупности с падением спроса на определенные марки угля отрасль изрядно лихорадило. Механизмы выхода из ситуации в целом понятны: надо снижать издержки, повышать качество и продавать больше высокомаржинальной продукции. Вот только во все эти мероприятия необходимо вложить определенные средства, которых нет. Падает прибыль — замедляются инвестпрограммы. Однако 2016 год компенсировал все переживания угольщиков с лихвой. Так, например, СУЭК поставил за год два рекорда: во-первых, на предприятиях группы было добыто более 100 миллионов тонн угля разных марок; во-вторых, компания сумела быстро переориентироваться с внутреннего рынка на внешний и отправила на экспорт более миллиона тонн бурого угля, спрос на который внутри страны существенно снизился. Период низких цен заставил угольщиков заниматься повышением маржинальности, развивать обогатительные мощности, и по итогам 2016 года обогащение выросло на 12%.

«Стратегический акцент на развитии высококачественных месторождений, расширении обогатительных мощностей и модернизации существующих производств принес отличные результаты, — говорит со страниц годового отчета СУЭКа глава компании Владимир Рашевский. — Повышение производительности труда, использование горнодобывающего оборудования повышенной мощности и совершенствование логистической и сбытовой сети позволили нам продемонстрировать стабильный рост операционных показателей. Мы смогли эффективно адаптироваться к меняющимся условиям рынка. По сравнению с 2015 годом EBITDA выросла на 9%, до 965 млн долларов США, рентабельность по EBITDA увеличилась на 3%, до 24%, в основном благодаря акценту на премиальных рынках и высокой эффективности продаж. Чистая прибыль СУЭК выросла на 52%, до 303 млн долларов США».

В планах текущего года — дальнейшее развитие обогатительных мощностей и решение ряда логистических задач. Стоит отметить, что в удачно складывающемся рынке есть и заслуга так называемых Парижских соглашений по климату: необходимость снизить объемы эмиссии СО2повысила спрос на более качественные, экологичные и дорогие марки угля — отказываться от этого вида топлива совсем мир еще не готов.

Долина, чудная долина

Алюминиевая промышленность выучила уроки рынка чуть раньше, правда, для этой отрасли стратегия оказалась несколько иной: развивать производство продукции с высокой добавленной стоимостью — да, ориентироваться на внешний рынок — скорее, нет. Алюминиевая ассоциация России, созданная два года назад и объединившая порядка 70 игроков отрасли, борется за развитие внутреннего рынка. Парадокс: Россия — вторая страна в мире по объемам производства алюминия, при этом 30% изделий из этого металла мы закупаем за рубежом, продавая туда первичный алюминий.

Стратегия, провозглашенная «РУСАЛом» (ведущим производителем в России) и Минпромторга гласит: надо развивать производство сплавов и налаживать кооперацию игроков отрасли, выстраивая цепочку от выплавки первичного металла до создания конечных изделий. Это всевозможный прокат, листы, прутки, профили, фольга — вплоть до сковородок, колесных дисков и корпусов для ноутбуков. Эксперты АКРА в свежем обзоре отмечают, что локализация производства алюминиевого проката на территории России может увеличить EBITDA отрасли на 10–15%.

Какое отношение все это имеет к Сибири? Самое непосредственное: основные мощности «РУСАЛа» расположены в макрорегионе: Кемеровская и Иркутская области, Красноярский край, Хакасия — регионы присутствия компании. Треть всего российского алюминия производится на КРАЗе, однако объем высокотехнологичной продукции в группе пока не так велик, как хотелось бы. При этом «РУСАЛ» не планирует брать на себя задачу развития внутреннего рынка в одиночку, идея компании — создать вокруг крупных заводов технологические кластеры, пригласив туда переработчиков металла, и таким образом наладить полный производственный цикл.

Если еще год назад речь шла о создании такого кластера в Красноярске, где производственная цепочка уже фактически существует (из КРАЗовского металла успешно штампуют колесные диски для лидеров мирового автопрома) и нужно лишь расширить перечень выпускаемой продукции, то сейчас речь идет о создании сразу трех проектов: в Красноярске, Волгограде и Хакасии. И это хорошая новость. Плохая заключается в том, что сколько-нибудь понятные очертания проекта есть пока только у «технологической долины в Волгограде, на базе недавно реанимированного алюминиевого завода: уже известны суммы инвестиций, это примерно 9,5 млрд рублей — в производство первичного алюминия, а около трех миллиардов — в продукцию высоких переделов. Аналогичные кластеры в Хакасии и Красноярске пока так и остаются на уровне концепций. Думается, Красноярску должно быть обидно: имея инфраструктуру, так и не стать первым. Впрочем, возможно, это временные трудности, связанные со сменой главы региона.

По мнению аналитиков АКРА, сейчас — лучшее время для того, чтобы развивать подобные проекты. Низкие цены на металл в период с 2013 по 2016 год заставили производителей сокращать объемы и закрывать неэффективные предприятия, поэтому спрос потихоньку начинает превышать предложение, что подогревает цены на металл. Но уже через три–четыре года спрос и предложение могут сравняться, и к этому времени хорошо бы иметь развитую номенклатуру изделий с высокой добавленной стоимостью, а не ждать следующего цикла изменения цен на первичный алюминий.

Все цвета платины

Стоит отметить, что модернизация производства, развитие новых технологий, в том числе «зеленые» проекты — одна из стратегических задач всех производств, построенных на использовании природного сырья. Другое дело, что по этой дороге компании идут с разной скоростью. Причем развитие технологий рассматривается не только в плане НИОКР, замены оборудования и оптимизации логистических решений, но и как вклад в человеческий капитал. Трудно назвать компанию, которая не вкладывала бы средства в развитие технического творчества детей и раннюю профориентацию. Но эффект от этого экономика Сибири увидит значительно позже, главное — дождаться. Понятно, что и на развитие технологий требуется время: мало придумать идею, надо ее проработать, обкатать и добиться устойчивых результатов. Так, уже несколько раз переносились сроки промышленного внедрения технологии инертных анодов, над которой работает «РУСАЛ». Как признался генеральный директор компании Владислав Соловьев на встрече с журналистами «на полях» Красноярского экономического форума, пока не удается достичь нужного качества сплава, но это не значит, что проект не будет реализован.

Так или иначе, бизнес-инкубаторы, технопарки, федеральные акселераторы приносят свои плоды и заставляют компании двигаться быстрее, выходя за рамки собственных исследований. Весьма любопытный проект такого рода — R&D-парк, созданный на базе Красноярского завода цветных металлов — одного из мировых лидеров в этой отрасли. Технопарк работает меньше двух лет, и в нем около десятка резидентов, но результаты показывают, что инвестиции в проект себя оправдают при всех рисках.

— Появление R&D-парка открыло новую страницу для нас в плане проведения исследований, — говорит генеральный директор «Красцветмета» Михаил Дягилев. — Большая часть наших технологий была разработана внутри компании. Сейчас мы предоставили доступ к своим технологиям внешним резидентам, которые раньше не имели возможности ни производить эксперименты с драгоценными металлами, ни пользоваться нашей научной базой. Если говорить о практических результатах, у нас был разработан проект повышения эффективности аффинажного производства, жизненно необходимый, но направленный на решение логистических проблем. Мы до сих пор существуем в цехах постройки 40–50-х годов, у нас много помещений, длинные системы транспортировки, которые задалживают драгоценные металлы… С запуском R&D-парка нам удалось выйти на несколько неклассических технологий аффинажа, которые открывают для нас новые возможности по повышению эффективности аффинажного производства теперь уже не только с точки зрения внутрипроизводственной логистики, но и появления более эффективных технологий.

«Красцветмет» удостоился персонального публичного упоминания врио губернатора Красноярского края: Виктора Усса не устроили финансовые результаты и налоговая отдача. В компании поясняют: это рынок. Как и множество перерабатывающих предприятий металлургии, КЦМ работает по толлинговым схемам на давальческом сырье, а значит, не является собственником этих материалов. Поэтому завод показывает рекордные обороты и маленькую прибыль. Покупать же драгметаллы в собственность на мировом рынке по нынешним ценам, мягко говоря, неразумно. Выход — в развитии производства высокотехнологичной продукции.

— Аффинаж и выпуск ювелирных изделий — это уже зрелые и даже перезрелые рынки, что означает низкую маржинальность, заработать на аффинаже практически невозможно, на ювелирке трудно, — рассуждает Михаил Дягилев. — Рынок технических изделий — это более современные продукты с более высокой добавленной стоимостью. И этот рынок будет расти постоянно, будут стабильно востребованы либо новые продукты, либо химические соединения, которые для них нужны. Например, автомобильные катализаторы — это самый распространенный продукт, где применяются металлы платиновой группы. Мы сами эти продукты не производим, но выпускаем для них химические соединения. И даже если авторынок изменится, нам будет чем заняться, потому что в электромобилях всегда есть батарея, которая является технологически очень сложной вещью, в ней не обойтись без драгоценных металлов.

Ложка дегтя

В общем и целом, производственные компании региона смотрят в будущее с оптимизмом: стратегия выстроена, ключевые показатели эффективности понятны, гримасы мирового рынка не очень-то и страшны. По большому счету, остается только один вопрос: а что же увидит Сибирь от того могущества, которым прирастет страна? И тут, к сожалению, поводов для оптимизма становится гораздо меньше. Потому что предпосылок к изменению финансовой политики государства пока нет.

Год назад на страницах «Эксперта-Сибирь» руководитель Сибирского регионального центра КПМГ Леонид Козленко прогнозировал увеличение налоговой нагрузки на бизнес и ужесточение фискальной политики.

— Прогнозы, к сожалению, оправдались, — говорит он. — Происходит фактическая перекладка увеличившихся расходов бюджета на плечи налогоплательщиков. Например, из последних изменений большой резонанс вызвала фактическая отмена льгот по налогу на имущество для движимого имущества.

Становятся жестче и взаимоотношения федерального и региональных бюджетов: Сибирь исправно наполняет казну страны, получая из него трансферты, а федерация постепенно откусывает от региональной части налогов еще по чуть-чуть. Но, может, это станет для региональной власти стимулом бежать еще быстрее и помогать бизнесу в инвестпроектах, а не как всегда.